Réforme 2025 du Plan Comptable Général : article vérifié 🙂

Quelles sont les différentes tâches qu’un comptable doit accomplir pour la tenue de la comptabilité d’une entreprise ?

Le Code de commerce indique les obligations comptables : tenir un livre appelé journal, tenir le grand-livre des comptes, faire l’inventaire en fin d’exercice (un exercice = une année) des éléments du patrimoine et établir le bilan et le compte de résultat.

Détaillons, dans cet article, les différentes étapes du travail comptable.

Le travail quotidien du comptable

Collecter les pièces justificatives

Le comptable doit collecter les pièces justificatives de chaque opération à enregistrer dans la comptabilité : factures pour les achats et les ventes, pièces de caisse pour les mouvements d’espèces, avis de débit pour ou de crédit pour les mouvements bancaires, etc.

En effet, à chaque opération enregistrée dans la comptabilité doit correspondre un document qui justifie cette opération. Ces pièces justificatives doivent être conservées comme preuve des opérations.

Tenir le journal

Chaque opération doit être enregistrée dans un document comptable appelé journal ou livre-journal.

L’enregistrement d’une opération dans le journal consiste à passer une écriture comptable.

Une écriture comptable contient les informations suivantes :

- La date de l’opération,

- Un libellé qui indique la nature de l’opération et la référence de la pièce justificative,

- Le (ou les) compte(s) débité(e) avec la (les) somme(s) débitée(s),

- Le (ou les) compte(s) crédité(e) avec la (les) somme(s) créditée(s).

Le comptable passe les écritures dans l’ordre chronologique.

Tenir le grand-livre

Le grand-livre est un document dans lequel toutes les écritures du journal sont reportées, ventilées par compte.

Le grand-livre peut être représenté comme un classeur, dans lequel chaque page est un compte de la comptabilité. Le journal est organisé par ordre chronologique, le grand-livre est organisé par compte.

Dans la pratique, le comptable utilise un logiciel de comptabilité pour remplir le journal, le report des opérations est alors automatique dans les comptes du grand-livre.

Le travail de fin d’exercice du comptable

Procéder aux travaux d’inventaire

A la fin de chaque exercice comptable (exercice = une année), le comptable doit faire l’inventaire des différents biens et dettes de l’entreprise : il contrôle et ajuste la valeur de ces éléments.

Il passe les écritures correspondantes dans le journal.

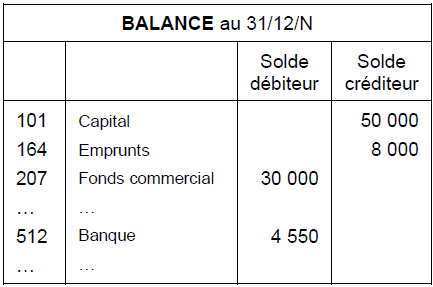

Editer une balance

Le comptable édite une balance : c’est un document qui liste tous les comptes utilisés par l’entreprise, avec leur solde à la date de fin d’exercice. La balance n’est pas un document comptable obligatoire, c’est un outil de contrôle.

Etablir le bilan

Le comptable établit le bilan en prenant les soldes de tous les comptes d’actif et de passif.

Etablir le compte de résultat

Le comptable établit le compte de résultat en prenant les soldes de tous les comptes de charges et de produits.

Réouverture des comptes au début de l’exercice suivant

Au premier jour d’un nouvel exercice comptable, le comptable procède à la réouverture des comptes :

Les comptes de bilan reprennent le même solde que celui qu’ils avaient à la clôture de l’exercice précédent.

Les comptes de charges et de produits sont remis à zéro, puisqu’ils vont enregistrer l’activité du nouvel exercice.

Comptaludik perso

La formation en ligne pour apprendre la comptabilité de manière simple et ludique

La comptabilité vous semble compliquée et ennuyeuse ?

Vous êtes étudiant, en reconversion ou avez besoin de compétences comptables pour votre activité professionnelle ?

Le livre pour comprendre la comptabilité

Vous cherchez une méthode simple, claire et efficace pour apprendre les bases de la comptabilité ?

Je vous propose mon livre en PDF TOUT pour comprendre la comptabilité, conçu pour qu’un débutant en comptabilité comprenne les mécanismes comptables, s’entraîne et mette en pratique les différentes notions de la comptabilité générale, grâce à des quiz et des cas concrets.