Article conforme à la réforme 2025 du Plan Comptable Général – Toujours conforme en 2026 🙂

Le compte de résultat est un document-clé de la comptabilité d’une entreprise. Il est établi une fois par an, à la fin d’un exercice comptable (un exercice comptable = une année).

Il fait partie des documents de synthèse, ou comptes annuels, qu’une entreprise doit présenter à l’administration fiscale. Les autres documents de synthèse à présenter sont le bilan et une annexe.

Quelles sont les informations fournies par le compte de résultat ?

Le compte de résultat récapitule, pour l’année écoulée, tous les coûts, appelés charges, et tous les gains, appelés produits. Il explique ainsi la formation du résultat obtenu par l’entreprise.

Le résultat obtenu est la différence entre les produits et les charges :

Si le résultat est positif, c’est un bénéfice. S’il est négatif, c’est une perte.

L’explication du compte de résultat par un exemple concret

Prenons l’exemple simple de Lucie, qui a décidé de fabriquer des crêpes pour les vendre sur les marchés.

Construisons son compte de résultat du premier mois. Durant ce premier mois, elle a fait 10 marchés.

Les produits

Elle a vendu 1 500 crêpes au prix de 2 € l’unité, soit un montant de 3 000 €.

Le montant de ses ventes, 3 000 €, sont ses gains.

Les gains obtenus, ici 3 000 €, s’appellent en comptabilité des produits.

Les charges

Lucie a dû supporter des coûts pour réaliser les crêpes :

- des matières premières (farine, œufs, lait, sucre, beurre) pour 150€,

- différentes fournitures (nappe et petites serviettes) pour 200€,

- une taxe de 20 € de droit de place pour 10 marchés,

- une dotation aux amortissements de 100€,

- des intérêts sur l’emprunt qu’elle a sollicité auprès d’un ami, pour un coût de 20€.

En comptabilité, tous ces coûts s’appellent des charges.

Qu’est-ce qu’une dotation aux amortissements ?

Elle correspond au coût d’utilisation d’un matériel. Lucie a acheté une crêpière au prix de 400 €. Elle envisage de faire 30 marchés puis de la revendre 100 €. Le coût pour 30 marchés est donc de 300 €. Pour un marché, le coût de la crêpière est de 10 € (300 divisé par 30).

Ce coût d’utilisation d’un matériel est appelé, en comptabilité, dotation aux amortissements.

La construction du compte de résultat

Le compte de résultat récapitule donc toutes les charges et tous les produits du mois écoulé. Le résultat est obtenu en calculant la différence entre les produits (3 000) et les charges (490).

Le résultat s’élève à 2 510 €. Il est positif : c’est un bénéfice.

Les différentes catégories de charges et de produits

En comptabilité, les charges et les produits sont répartis en 3 catégories :

- les charges et produits d’exploitation ;

- les charges et produits financiers ;

- les charges et produits exceptionnels.

Charges et produits d’exploitation

Les charges et produits d’exploitation constituent l’essentiel des charges et des produits de l’entreprise. Ce sont tous ceux qui sont liés à son activité habituelle.

Par exemple, pour un restaurant, les produits d’exploitation sont constitués des repas vendus aux clients. Les principales charges d’exploitation sont les matières premières entrant dans la composition des plats et les salaires des cuisiniers et serveurs.

Charges et produits financiers

Les charges financières sont celles en rapport avec les besoin d’argent de l’entreprise, par exemple les intérêts des emprunts qu’elle a souscrits.

Les produits financiers proviennent des gains obtenus grâce à des placement d’argent (intérêts obtenus sur des comptes d’épargne par exemple), des prêts que l’entreprise a accordés…

Charges et produits exceptionnels

Les charges et produits exceptionnels sont ceux qui sont liés à un évènement majeur et inhabituel, à un changement de méthode comptable ou à l’application de règles fiscales particulières.

Depuis la réforme du Plan Comptable Général de 2025, les situations dans lesquelles une entreprise peut enregistrer une charge exceptionnelle ou un produit exceptionnel sont vraiment très exceptionnelles 😉 !

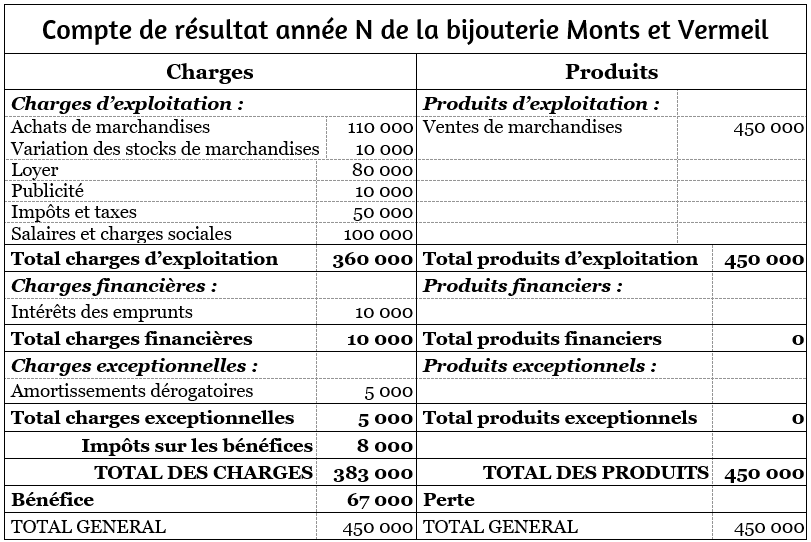

Un exemple de compte de résultat

Remarquez que l’impôt sur les bénéfices est extrait des charges et fait l’objet d’une rubrique spécifique.

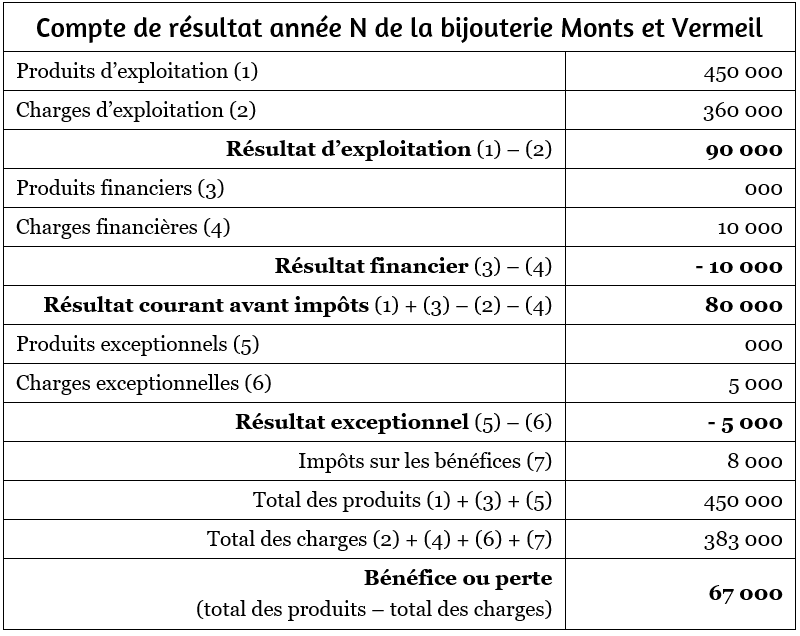

Comment se présente le compte de résultat dans les documents de synthèse ?

Dans les documents de synthèse présentés à l’administration fiscale, le compte de résultat se présente sous la forme d’une liste et fait ressortir cinq résultats significatifs : le résultat d’exploitation, le résultat financier, le résultat courant avant impôts, le résultat exceptionnel et le résultat de l’exercice.

Le résultat d’exploitation

Le résultat d’exploitation est la différence entre les produits d’exploitation et les charges d’exploitation.

Il représente le résultat obtenu par l’activité normale et courante de l’entreprise, sans tenir compte des opérations financières et exceptionnelles.

Le résultat d’exploitation indique si, dans le cadre de son activité normale, l’entreprise est capable de générer du profit, grâce à des revenus suffisants pour couvrir ses charges.

Le résultat financier

Le résultat financier est la différence entre les produits financiers et les charges financières.

L’objectif d’une entreprise n’est pas d’avoir un résultat financier positif. Si elle emprunte beaucoup pour se développer, ses charges financières seront élevées.

Le résultat courant avant impôts

Le résultat courant avant impôts est la somme du résultat d’exploitation et du résultat financier.

C’est le résultat obtenu par l’activité normale de l’entreprise, en tenant compte de ses choix financiers.

Le résultat exceptionnel

Le résultat exceptionnel est la différence entre les produits exceptionnels et les charges exceptionnelles.

C’est un indicateur non représentatif, dans la mesure où il est composé d’opérations inhabituelles.

Le résultat net, bénéfice ou perte

Le résultat net est la somme du résultat courant avant impôts et du résultat exceptionnel, diminué de l’impôt sur les bénéfices.

Le résultat net est un bénéfice s’il est positif.

Le résultat net est une perte s’il est négatif.

Le bénéfice peut être distribué aux associés (les propriétaires de l’entreprise) et/ou gardé en réserve dans l’entreprise pour financer son développement.

Comptaludik perso

La formation en ligne pour apprendre la comptabilité de manière simple et ludique

La comptabilité vous semble compliquée et ennuyeuse ?

Vous êtes étudiant, en reconversion ou avez besoin de compétences comptables pour votre activité professionnelle ?

Quelle est la différence entre le bilan et le compte de résultat ?

Le bilan et le compte de résultat sont tous les deux des documents comptables à établir une fois par an.

Le compte de résultat est le film qui retrace l’activité de l’entreprise sur l’année écoulée :

- les ventes qu’elle a faites tout au long de l’année,

- les charges qu’elles a supportées durant cette année.

Le bilan comptable, lui, est la photographie prise à la fin de l’année de tous les biens que l’entreprise possède, et de toutes ses dettes. L’ensemble des biens diminué des dettes constitue le patrimoine de l’entreprise.

Un exemple simple pour comprendre

Le compte de résultat de Stella

Etudions la situation personnelle de Stella. Tout au long de l’année, elle a noté ses gains : ses 12 mois de salaire. En comptabilité, ce sont ses produits.

Elle a aussi listé toutes ses charges de l’année : loyer, chauffage, carburant, assurance, courses, etc.

Au 31 décembre, elle a pu établir son compte de résultat, qui est le reflet de son activité de l’année :

Compte de résultat annuel de Stella

| CHARGES | PRODUITS |

|---|---|

| 21 000 | 24 000 |

| Bénéfice 3 000 |

Le bilan comptable de Stella

Le 31 décembre, Stella fait le bilan des biens qu’elle possède et de ses dettes.

Bilan de Stella au 31 décembre

| Biens possédés | Dettes |

|---|---|

| Voiture 5 000 Bijoux 3 000 Argent 2 000 | Emprunt 4 000 |

| TOTAL BIENS 10 000 | TOTAL DETTES 4 000 |

| PATRIMOINE : 6 000 | |

Cet exemple simple illustre la différence entre le compte de résultat, description de l’activité de l’année, et le bilan, photographie du patrimoine le 31 décembre.

Vous cherchez une méthode simple, claire et efficace pour apprendre les bases de la comptabilité ?

Je vous propose mon livre en PDF TOUT pour comprendre la comptabilité, conçu pour qu’un débutant en comptabilité comprenne les mécanismes comptables, s’entraîne et mette en pratique les différentes notions de la comptabilité générale, grâce à des quiz et des cas concrets.

FAQ

Le compte de résultat est un document de synthèse obligatoire, établi une fois par an à la clôture de l’exercice comptable

Il récapitule l’ensemble des charges (coûts) et des produits (gains) de l’entreprise sur l’année écoulée. Le résultat est la différence entre les produits et les charges. Si ce résultat est positif, c’est un bénéfice. S’il est négatif, c’est une perte. Le compte de résultat explique ainsi comment le résultat de l’exercice s’est formé.

Dans un compte de résultat, les produits désignent tout ce que l’entreprise gagne : ses ventes de marchandises, ses prestations de services…

Les charges désignent tous les coûts supportés par l’entreprise : achats de matières premières, salaires, loyers, amortissements, intérêts d’emprunt, etc.

Le résultat s’obtient par la formule : résultat = produits − charges.

Le compte de résultat et le bilan sont deux documents obligatoires, à établir une fois par an. Ils sont complémentaires mais différents. Le compte de résultat montre ce que l’entreprise a gagné et dépensé sur une année entière : c’est le film de l’activité. Le bilan, lui, est une photographie du patrimoine de l’entreprise, prise à la fin de l’année. Le patrimoine est la richesse de l’entreprise : ce qu’elle possède et ce qu’elle doit.

Le résultat d’une entreprise se calcule simplement : Résultat = Total des produits – total des charges.

Si ce résultat est positif, l’entreprise a réalisé un bénéfice. S’il est négatif, elle a subi une perte.

Le compte de résultat détaille trois types de résultat : le résultat d’exploitation (activité courante), le résultat financier (produits des placement et coûts des emprunts) et le résultat exceptionnel (opérations inhabituelles).

La somme de ces trois résultats, diminuée de l’impôt, donne le résultat net.

Le compte de résultat sert à connaître la performance de l’activité d’une entreprise sur une période donnée (l’année). Il répond à une question essentielle : l’entreprise a-t-elle gagné ou perdu de l’argent ?

Le compte de résultat est utilisé par les dirigeants pour prendre des décisions de gestion, par l’administration fiscale pour calculer l’impôt sur les bénéfices, et par les banques ou investisseurs pour évaluer la santé de l’entreprise.

Très bon article qui explique bien les choses. J’ai déjà acheté le livre en pdf pour commencer à me former en vue d’une formation de secrétaire comptable ou assistant comptable et j’en suis très satisfaite.

Je verrai plus tard pour la formation.