Réforme 2025 du Plan Comptable Général : article mis à jour 🙂

Les subventions d’équilibre et d’investissement ne sont plus considérées comme des produits exceptionnels, mais comme des produits d’exploitation.

Une subvention est une aide accordée par l’État ou par une collectivité territoriale. C’est un don fait à l’entreprise, qui n’a donc pas à rembourser la subvention (contrairement à un prêt), excepté si elle ne respecte pas les conditions fixées pour l’octroi de la subvention.

On distingue trois types de subventions :

- la subvention d’exploitation,

- la subvention d’équilibre,

- la subvention d’investissement.

Elles n’ont pas le même traitement comptable.

La subvention d’exploitation et sa comptabilisation

La subvention d’exploitation est destinée :

- Soit à compenser l’insuffisance de certaines recettes d’exploitation (exemple : subvention versée à une entreprise de transport pour couvrir certains trajets peu rentables) ;

- Soit à faire face à certaines charges d’exploitation (exemples : aide pour l’emploi de certaines catégories de personnes, prime à la création d’entreprise…).

Une subvention d’exploitation est un produit, qu’on enregistre dans le compte

741 Subventions d’exploitation.

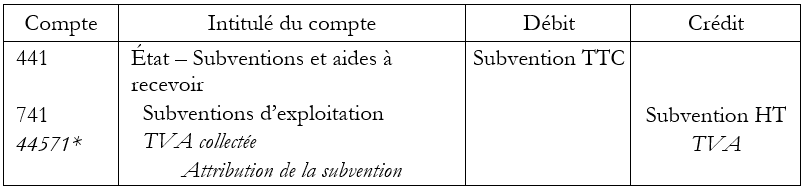

Obtention de la subvention

Lorsque l’entreprise reçoit la notification d’attribution d’une subvention d’exploitation, elle passe l’écriture suivante :

(*) Si la subvention est directement liée au prix des prestations ou des biens vendus par l’entreprise, la subvention est imposable à la TVA, au taux des produits vendus.

Versement de la subvention

Voici l’écriture à passer au versement de la subvention :

La subvention d’équilibre et sa comptabilisation

La subvention d’équilibre est destinée à compenser, en totalité ou partiellement, la perte qu’aurait constatée une entreprise sans cette subvention (exemple : aide pour pertes liées à une catastrophe naturelle).

Une subvention d’équilibre est un produit, qu’on enregistre dans le compte

742 Subventions d’équilibre.

Obtention de la subvention

Lorsque l’entreprise reçoit la notification d’attribution d’une subvention d’équilibre, elle passe l’écriture suivante :

Versement de la subvention

Voici l’écriture à passer au versement de la subvention :

La subvention d’investissement et sa comptabilisation

La subvention d’investissement est destinée à participer au financement :

- D’une acquisition ou d’une création d’immobilisation ;

- Ou d’une activité à long terme.

Exemples : subvention pour l’acquisition d’un véhicule électrique, aide pour des activités de recherche et développement.

Une subvention d’investissement fait partie des capitaux propres. On utilise le compte 131 Subventions d’équipement octroyées.

Obtention de la subvention

Lorsque l’entreprise reçoit la notification d’attribution d’une subvention d’investissement, elle passe l’écriture suivante :

Versement de la subvention

Voici l’écriture à passer au versement de la subvention :

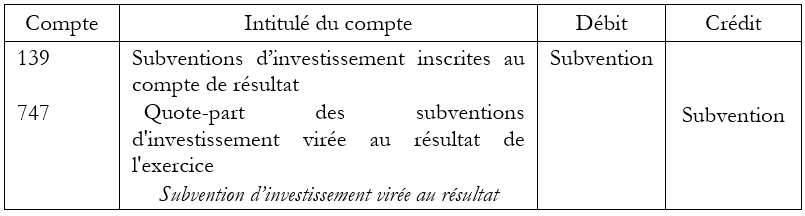

Le traitement des subventions d’investissement à l’inventaire

Les subventions d’investissement, contrairement aux autres subventions, sont enregistrées dans les capitaux propres. Comme elles ne sont pas enregistrées en produits, elles ne sont pas directement imposables au titre de l’impôt sur les sociétés.

La comptabilité exige leur imposition : la subvention va donc être transférée en produit.

L’entreprise a le choix entre :

- transférer la totalité de la subvention dans un compte de produit l’année de l’obtention (cas rarement choisi),

- étaler le passage de la subvention en produits sur plusieurs exercices.

Transférer la totalité de la subvention dans un compte de produit l’année de l’obtention

Voici l’écriture passée à l’inventaire de l’année d’obtention de la subvention :

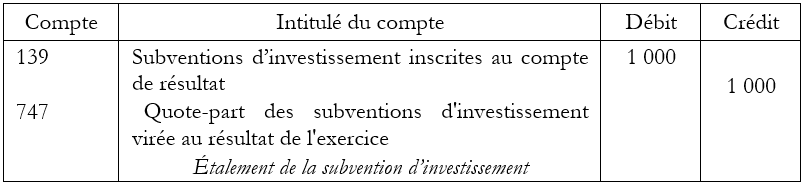

Étaler le passage de la subvention en produits sur plusieurs exercices, dans le cas d’immobilisations NON amortissables

Le traitement est différent suivant qu’il existe ou non une clause d’inaliénabilité.

Il existe une clause d’inaliénabilité

Cela signifie que la subvention a été accordée à condition que le bien subventionné ne soit pas cédé pendant une certaine durée.

Dans ce cas, l’étalement de la subvention se fait sur le nombre d’années d’inaliénabilité, par fractions égales.

Chaque fraction de subvention transférée en produit s’appelle une quote-part de subvention virée au résultat de l’exercice.

Exemple : une subvention de 5 000 € a été accordée le 12 avril N pour l’achat d’un terrain, à la condition que ce dernier ne soit pas vendu pendant 5 ans.

Il y a donc étalement de la subvention sur 5 ans, selon l’échéancier suivant :

Voici l’écriture à l’inventaire de l’exercice N :

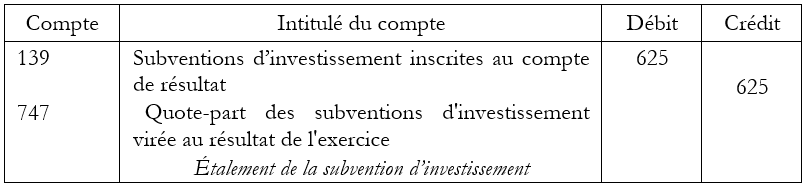

Il n’existe pas de clause d’inaliénabilité

Dans ce cas, l’étalement de la subvention se fait sur 10 ans, par fractions égales.

Exemple : une subvention de 3 000 € a été accordée le 12 avril N pour l’achat d’un terrain. Chaque quote-part de subvention virée au résultat de l’exercice s’élève à 300 €, pendant 10 ans.

Même écriture que ci-dessus, pour un montant de 300 €.

Étaler le passage de la subvention en produits sur plusieurs exercices, dans le cas d’immobilisations amortissables

Quand la subvention concerne une immobilisation amortissable, les quotes-parts de subvention virées au résultat sont proportionnelles aux amortissements pratiqués sur le bien.

Exemple : une subvention de 10 000 € a été accordée pour l’acquisition d’un bien au prix de 30 000 €. Le bien est mis en service le 1er octobre N et amorti en linéaire sur 4 ans. Le taux d’amortissement est donc de 25%.

Voici l’écriture à l’inventaire de l’exercice N :

Solde des comptes de subventions

Lorsque la subvention a été virée en totalité au compte de résultat, les comptes 131 et 139 sont contrepassés pour solde.

Voici l’écriture à l’inventaire de l’exercice N+4 :

Comptaludik perso

La formation en ligne pour apprendre la comptabilité de manière simple et ludique

La comptabilité vous semble compliquée et ennuyeuse ?

Vous êtes étudiant, en reconversion ou avez besoin de compétences comptables pour votre activité professionnelle ?

Le guide des écritures comptables vous permet d’approfondir votre apprentissage de la comptabilité : Plus de 150 écritures comptables expliquées !

Vous trouverez 25 fiches qui expliquent comment comptabiliser les principales opérations que peut réaliser une entreprise, classées en 5 grandes parties :

- Opérations courantes

- Investissements et financements

- Opérations d’inventaire

- Paiement de la TVA et de l’impôt sur les sociétés

- Passage d’un exercice à l’autre

FAQ

En comptabilité, une subvention est une aide financière accordée par l’État ou une collectivité territoriale à une entreprise, sans obligation de remboursement (sauf non-respect des conditions d’octroi). Elle se distingue d’un prêt, qui lui doit être remboursé.

Selon le Plan Comptable Général, on distingue trois types de subventions : exploitation, équilibre et investissement. Ces types de subventions n’ont pas le même traitement comptable.

Le Plan Comptable Général distingue trois types :

– la subvention d’exploitation (compte 741), accordée pour compenser une insuffisance de recettes ou faire face à certaines charges d’exploitation,

– la subvention d’équilibre (compte 742), destinée à compenser une perte globale,

– la subvention d’investissement (compte 131), accordée pour financer l’acquisition ou la création d’une immobilisation ou une activité à long terme.

La comptabilisation se fait en deux temps.

À la notification d’attribution : on débite le compte 441 État – Subventions et aides à recevoir et on crédite le compte 741 Subventions d’exploitation pour le montant de la subvention.

Au versement effectif de la subvention : on débite le compte 512 Banque et on crédite le compte 441 État – Subventions et aides à recevoir .

À noter : si la subvention est liée au prix des biens ou prestations vendus par l’entreprise, elle est soumise à la TVA au taux applicable à ces produits.

La comptabilisation se fait en deux temps.

À la notification d’attribution : on débite le compte 441 État – Subventions et aides à recevoir et on crédite le compte 131 Subventions d’équipement octroyées.

Au versement effectif de la subvention : on débite le compte 512 Banque et on crédite le compte 441 État – Subventions et aides à recevoir.

La subvention d’investissement figure au passif du bilan dans les capitaux propres. Contrairement à la subvention d’exploitation, elle n’est pas immédiatement un produit imposable : elle doit être progressivement intégrée au résultat de l’entreprise, à l’inventaire.

La subvention d’exploitation finance le cycle courant de l’entreprise (charges d’exploitation, insuffisance de recettes) : elle est enregistrée immédiatement en produit (compte 741).

La subvention d’investissement finance l’achat ou la création d’un bien durable (immobilisation) : elle est inscrite dans les capitaux propres (compte 131). Elle est progressivement transférée au compte de résultat, sur plusieurs exercices.