Article conforme à la réforme 2025 du Plan Comptable Général – Toujours conforme en 2026 🙂

Nous voyons ici la comptabilité d’une entreprise française qui achète et vend des biens dans un autre pays que la France.

Pour les ventes, il faut distinguer trois cas :

- La livraison intracommunautaire -> Vente de biens livrés à un client professionnel établi dans un pays de l’Union européenne (autre que la France) ;

- La vente à distance -> Vente de biens livrés à un client particulier établi dans un pays de l’Union européenne (autre que la France) ;

- L’exportation-> Vente de biens livrés à un client établi dans un pays hors de l’Union européenne.

Pour les achats, on distingue deux cas :

- L’acquisition intracommunautaire -> Achat de biens fait à un fournisseur établi dans un pays de l’Union européenne (autre que la France) ;

- L’importation -> Achat de biens fait à un fournisseur établi dans un pays hors de l’Union européenne.

Suivant que le partenaire (client ou fournisseur) est un professionnel ou un particulier, suivant qu’il est établi dans un pays de l’Union européenne ou hors de l’Union européenne, le traitement de la TVA est différent.

Cela entraîne une comptabilisation des opérations d’achat et de vente différente des opérations domestiques (à l’intérieur de la France).

Cet article prend aussi en compte le nouveau modèle de déclaration de TVA CA3 mis en place le 1er janvier 2022.

Les livraisons intracommunautaires

Le principe des opérations faites à l’intérieur de l’Union européenne est que le fournisseur facture hors TVA et que le client se charge de verser la TVA à l’administration fiscale de son pays.

L’entreprise française établit donc la facture pour le montant hors TVA des biens.

Cette exonération n’est possible que si le client est un professionnel et qu’il a fourni son numéro de TVA intracommunautaire.

La facture doit donc indiquer le numéro de TVA intracommunautaire du fournisseur et celui du client. Elle doit aussi indiquer la mention : « Autoliquidation » (exonération de TVA, article 262 ter, I du Code général des impôts).

Voici l’écriture d’une livraison intracommunautaire :

(*) L’entreprise peut créer des sous-comptes pour enregistrer les livraisons intracommunautaires (exemple 7072 Ventes de marchandises intracommunautaires), pour les distinguer des ventes en France. Les livraisons intracommunautaires doivent en effet être indiquées dans une ligne spécifique de la déclaration de TVA CA3 (ligne F2 Livraisons intracommunautaires).

Cas où le fournisseur doit facturer la TVA

Si le client n’a pas fourni son numéro de TVA, l’entreprise doit facturer la TVA, au taux français. La comptabilisation de la facture est alors identique à celle d’une facture de vente de biens à un client établi en France.

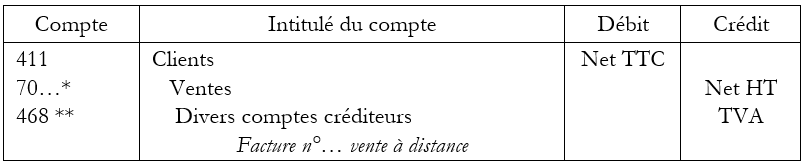

Les ventes à distance

Rappelons que les ventes à distance sont des livraisons de biens à des clients particuliers établis dans un pays de l’Union européenne (autre que la France).

Par exemple, une entreprise française d’ameublement livre en Belgique un meuble à un client particulier.

La facturation de la TVA va dépendre d’un seuil de chiffre d’affaires. Si l’entreprise vend annuellement pour plus de 10 000 € HT de biens et de services en ligne à des clients particuliers établis dans l’Union européenne (autre que la France), elle doit facturer la TVA au taux du pays du client.

Deux cas de figure donc :

- Si son chiffre d’affaires annuel des ventes à des clients particuliers ne dépasse pas 10 000 € HT, l’entreprise facture la TVA au taux français (même facturation et même comptabilisation que pour un client établi en France).

- Si ce seuil de 10 000 € est dépassé, elle doit alors facturer la TVA au taux applicable dans le pays du client et se déclarer auprès de l’administration fiscale du pays du client.

Par exemple, supposons que l’entreprise française d’ameublement ait dépassé le seuil de 10 000 €. Elle doit donc facturer à son client particulier belge la TVA au taux belge. Elle doit ensuite reverser la TVA auprès de l’administration fiscale belge.

Pour simplifier ces formalités, un guichet unique de TVA a été mis en place par l’Union européenne. Les entreprises n’ont plus besoin de s’immatriculer auprès des administrations fiscales de chaque pays de l’Union européenne. Elles déclarent et paient la TVA via ce guichet unique.

Voici l’écriture d’une vente à distance, avec TVA à reverser à une administration fiscale autre que la France :

(*) L’entreprise peut créer un sous-compte pour enregistrer les ventes à distance. Les ventes à distance facturées au taux du pays du client, puisqu’elles ne sont pas taxées en France, doivent être indiquées dans une ligne spécifique de la déclaration de TVA CA3 (ligne E3 Ventes à distance taxables dans un autre état membre au profit des personnes non assujetties).

(**) La TVA n’est pas collectée pour le compte de l’administration fiscale française. On ne va donc pas utiliser le compte 44571 TVA collectée.

Les exportations

Les exportations ne sont pas soumises à la TVA.

L’entreprise française établit la facture pour le montant hors TVA des biens.

(*) L’entreprise peut créer des sous-comptes pour enregistrer les exportations (exemple 7073 ventes de marchandises à l’exportation), pour les distinguer des ventes en France. Les exportations doivent en effet être indiquées dans une ligne spécifique de la déclaration de TVA CA3 (ligne E1 Exportations hors UE).

Comptaludik perso

La formation en ligne pour apprendre la comptabilité de manière simple et ludique

La comptabilité vous semble compliquée et ennuyeuse ?

Vous êtes étudiant, en reconversion ou avez besoin de compétences comptables pour votre activité professionnelle ?

Les acquisitions intracommunautaires

L’entreprise française achète des biens à un fournisseur établi dans un autre pays de l’Union européenne.

Selon le principe des opérations faites à l’intérieur de l’Union européenne, le fournisseur lui envoie une facture hors TVA.

C’est à elle, entreprise française, de calculer la TVA selon les taux français et de la collecter pour le compte de l’administration fiscale française.

Ce mécanisme s’appelle l’autoliquidation de la TVA.

La TVA est à la fois déductible (puisqu’il s’agit d’un achat) et due à l’État (puisque l’entreprise est chargée de la collecte).

(*) L’entreprise peut créer des sous-comptes pour enregistrer les acquisitions intracommunautaires (exemple 6072 Achats de marchandises intracommunautaires), pour les distinguer des achats en France. Les acquisitions intracommunautaires doivent en effet être indiquées dans une ligne spécifique de la déclaration de TVA CA3 (ligne B2 Acquisitions intracommunautaires).

Remarquez que l’autoliquidation de la TVA est neutre pour l’entreprise :

- Le compte de TVA déductible sur les achats (44566) est débité ;

- Le compte spécial 4452 TVA due intracommunautaire, qui constate la dette envers l’État est crédité.

Les importations

Les importations sont soumises à la TVA française.

Le fournisseur étranger établit la facture pour le montant hors TVA.

Avant le 1er janvier 2022, la TVA sur les importations était collectée par l’administration des douanes. Depuis cette date, la TVA sur les importations est gérée par l’administration fiscale et les entreprises importatrices doivent procéder à l’autoliquidation de la TVA.

C’est donc le même mécanisme que pour les acquisitions intracommunautaires : l’entreprise constate la TVA due à l’administration fiscale et récupère ce même montant en TVA déductible.

Le plan comptable ne prévoyant pas de compte spécifique pour la TVA due extracommunautaire, on peut créer le compte 4453 TVA due extracommunautaire.

Voici l’écriture d’une importation :

(*) L’entreprise peut créer des sous-comptes pour enregistrer les importations (exemple 6073 Achats de marchandises importées), pour les distinguer des achats en France. Les importations sont indiquées dans une ligne spécifique de la déclaration de TVA CA3 (ligne A4 Importations).

Cas des factures et des paiements en devises étrangères

Achats

Certains achats peuvent être facturées en devises étrangères. La comptabilité devant être tenue en euros, les montants sont convertis et comptabilisés en euros, selon le taux de change du jour de la facture.

Lors du règlement, le montant réglé est converti et comptabilisé en euros, selon le taux de change du jour du règlement.

L’entreprise constatera une perte de change si le montant réglé est supérieur au montant facturé. Dans le cas inverse, l’entreprise constatera un gain de change.

Voici l’écriture d’un règlement avec perte de change (le montant réglé est supérieur au montant facturé) :

Voici l’écriture d’un règlement avec gain de change (le montant réglé est inférieur au montant facturé) :

Ventes

La facture doit être comptabilisée en euros, selon le taux de change du jour de la facture. De même, l’encaissement est comptabilisé en euros, selon le taux de change du jour de l’encaissement. En cas de perte ou de gain de change, l’entreprise utilisera les comptes 656 Pertes de change ou 756 Gains de change.

Le guide des écritures comptables vous permet d’approfondir votre apprentissage de la comptabilité : Plus de 150 écritures comptables expliquées !

Vous trouverez 25 fiches qui expliquent comment comptabiliser les principales opérations que peut réaliser une entreprise, classées en 5 grandes parties :

- Opérations courantes

- Investissements et financements

- Opérations d’inventaire

- Paiement de la TVA et de l’impôt sur les sociétés

- Passage d’un exercice à l’autre

FAQ

La TVA intracommunautaire est le régime de TVA qui s’applique aux échanges de biens et de services entre les entreprises établies dans deux pays différents de l’Union européenne.

Voici le principe : c’est l’acheteur, et non le vendeur, qui calcule et déclare la TVA dans son propre pays. Le vendeur facture donc sans la TVA, à la condition que l’acheteur soit un professionnel et qu’il fournisse son numéro de TVA intracommunautaire valide.

Ce mécanisme s’appelle l’autoliquidation de la TVA.

Le numéro de TVA intracommunautaire est un numéro d’identification unique attribué à chaque entreprise de l’Union européenne.

Une entreprise qui vend ses produits ou services à une entreprise de l’Union européenne doit obligatoirement indiquer sur ses factures son numéro de TVA intracommunautaire. Elle doit également indiquer le numéro de TVA intracommunautaire de l’acheteur, qui se chargera de calculer et déclarer la TVA dans son pays.

La livraison intracommunautaire est une vente de biens à un professionnel établi dans un autre pays de l’Union européenne : la facture est établie sans TVA, la TVA est déclarée par l’acheteur dans son pays (autoliquidation de la TVA).

L’exportation est une vente de biens à un client établi hors de l’Union européenne : la facture est également établie sans TVA, car les exportations sont exonérées de TVA.

L’autoliquidation de la TVA est le mécanisme par lequel l’acheteur calcule et déclare lui-même la TVA dans son pays, au lieu de la payer au fournisseur. Le fournisseur facture donc sans TVA.

L’acheteur et le fournisseur sont des entreprises de l’Union européenne qui sont établies dans deux pays différents.

Jusqu’en 2021, ce mécanisme d’autoliquidation ne s’appliquait que pour la TVA intracommunautaire (= à l’intérieur de l’Union européenne).

Depuis janvier 2022, le même mécanisme s’applique aux importations (= achats réalisés en dehors de l’Union européenne).

Une acquisition intracommunautaire est l’achat de biens auprès d’une entreprise de l’Union européenne. Selon le mécanisme d’autoliquidation de la TVA, le vendeur établit une facture sans TVA.

L’acheteur doit comptabiliser cette facture en :

– débitant le compte de charge correspondant à la nature de l’achat pour le net HT,

– débitant le compte 44566 TVA déductible sur autres biens et services pour le montant de la TVA (le calcul de la TVA est fait par l’acheteur),

– créditant le compte 401 Fournisseurs pour le net HT,

– créditant le compte 4452 TVA due intracommunautaire pour le montant de la TVA.

L’autoliquidation est neutre pour l’acheteur : il collecte la TVA (compte 4452) et peut la déduire (compte 44566) pour le même montant.

D’autres articles qui pourraient vous intéresser

Comment comptabiliser l’achat et la vente de biens en France ?

Comment comptabiliser l’achat et la vente de services en France ?

Comment comptabiliser l’achat et la vente de services hors de France ?

Merci, Madame, pour cette présentation claire et précise, qui répondait parfaitement à mes attentes.